Estudo realizado pela KPMG e Abrappe revela que índice de perdas caiu para 1,51%, mas valor total aumentou com entrada de novos segmentos na análise

O varejo brasileiro registrou perdas de R$ 36,5 bilhões em 2024, segundo a Pesquisa Abrappe de Perdas no Varejo Brasileiro 2025, realizada pela KPMG em parceria com a Associação Brasileira de Prevenção de Perdas (Abrappe). O índice médio de perdas caiu de 1,57% em 2023 para 1,51% em 2024, representando uma diminuição de aproximadamente 3,82%. Apesar da queda percentual, o valor absoluto das perdas cresceu R$ 1,5 bilhão em relação ao ano anterior, quando atingiu R$ 34,9 bilhões.

A pesquisa contou com a participação de 179 empresas varejistas, um aumento de 17% em comparação ao ano anterior. Mais de 43% das empresas respondentes possuem faturamento anual superior a R$ 1 bilhão. A entrada dos setores de informática/telefonia, pet e utilidade doméstica ampliou significativamente o volume total de respondentes, proporcionando uma visão mais abrangente do mercado.

Paradoxo entre percentual e valor absoluto das perdas

O aparente paradoxo entre a queda percentual e o aumento do valor absoluto das perdas tem explicação técnica. A entrada de novos setores com níveis de perda menores impactou o indicador percentual para baixo, tornando o cenário atual do varejo mais representativo. Segundo estimativa do IRTT (Índice de Resultados do Varejo, estudo realizado pelo Instituto para o Desenvolvimento do Varejo – IDV), o Varejo Restrito movimentou R$ 2,4 trilhões em 2024.

O valor de R$ 36,5 bilhões em perdas é expressivo e representa uma quantia significativa de recursos que poderiam ser utilizados pelas empresas para diversos fins, como aumentar a rentabilidade, alavancar planos de expansão, melhorar os benefícios para os funcionários, ampliar a competitividade por meio de possíveis reduções de preços aos consumidores ou investir em prevenção de perdas e outras áreas importantes.

Quebras operacionais e produtos perecíveis

Ao separar as perdas totais entre quebras operacionais (produtos sem condições de venda ou perdas identificadas) e perdas não identificadas (divergências de inventário), verifica-se que as perdas não identificadas se destacam como o principal ofensor no resultado de perda total.

Nos setores com a maior participação de produtos perecíveis, alimentos em geral e pet, com datas de validade e frágeis, a quebra operacional tem, em geral, uma maior participação. Já nos demais setores (utilidade doméstica, artigos de esporte, materiais de construção, magazines, perfumaria, calçados, informática/telefonia, lojas de roupa/moda e eletromóveis), as perdas não identificadas (diferenças do inventário físico) apresentam maior participação em relação à perda total, em que furtos e fraudes são os principais causadores.

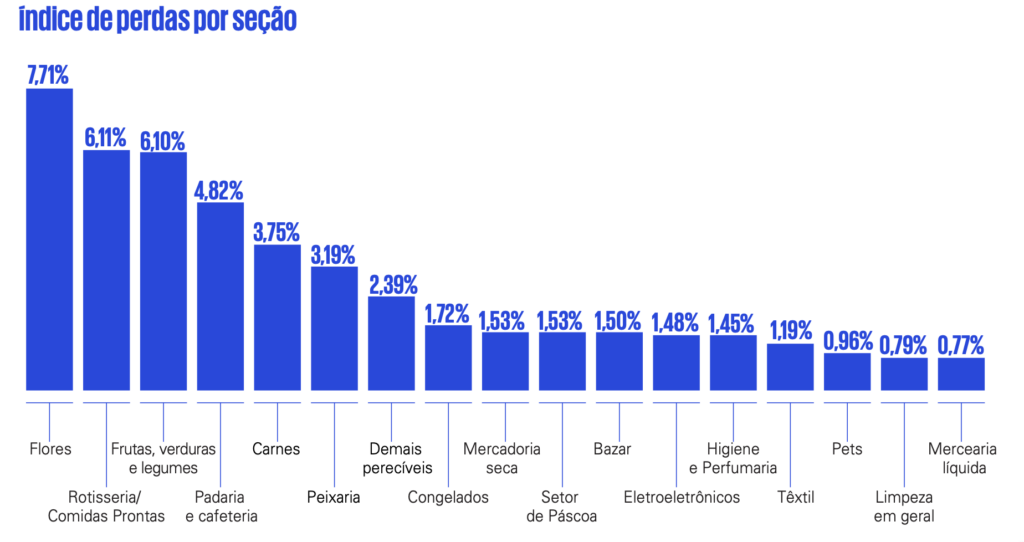

Perdas por seção em supermercados

Em 2024, os dados de perdas por seção revelam mudanças importantes no desempenho das categorias monitoradas. No segmento de supermercados, a seção de flores apresentou o maior índice de perdas, com 7,71%, destacando-se como a área mais impactada no período. Em seguida, a rotisseria/comida pronta registrou uma perda de 6,11%, enquanto frutas, legumes e verduras (FLV) apresentaram uma redução de 2,24%, passando de 6,24% em 2023 para 6,10% em 2024.

Padaria e cafeteria teve perda de 4,82% em 2024, frente a 5,17% de 2023, representando uma melhora significativa. Já em carnes, a perda de 3,75% em 2024 representou um aumento de 1,35% frente aos 3,70% de 2023.

Atualmente, muitas empresas do varejo alimentar negociam com seus fornecedores o ressarcimento das perdas e quebras operacionais, de acordo com contratos previamente estabelecidos. Uma boa prática que está sendo utilizada por parte das empresas é a de refletir o montante negociado no Demonstrativo de Exercício (DRE) em linha dedutível das perdas e quebras lançadas.

Principais causas das perdas

As causas das perdas são muito distintas, mas é possível verificar que, quando se trata de quebras operacionais, os produtos perecíveis ou já vencidos estimulam a alta dessa taxa. Por isso, repensar e otimizar a cadeia de suprimentos é uma grande oportunidade de desenvolvimento para as empresas.

A distribuição das causas de perdas por segmento (média do varejo) mostra que quebras operacionais representam 33,28% das ocorrências, seguidas por furto externo (26,77%), erros de inventário (14,47%) e furto interno (9,98%). Erros administrativos correspondem a 7,96%, fraudes de terceiros internos a 6,38%, erros nos cadastros de produtos a 4,10%, fraudes de terceiros externos a 2,86% e outros motivos a 2,51%.

A partir dos resultados da pesquisa, foi possível verificar que perecibilidade, vencimento e produto danificado na loja são as principais causas geradoras de quebras operacionais no varejo. A perecibilidade foi apontada como a maior causa da quebra em setores como mercados de vizinhança (37,79%) e supermercado convencional (37,30%). Os itens vencidos apareceram no topo da lista deste fator como a principal causa de quebras operacionais em farmácias e drogarias, representando 79,31%, e em pet, representando 80% das ocorrências.

Vencimento de produtos: principais causas

Na pesquisa deste ano, foram observados os seguintes destaques relacionados ao vencimento de produtos: excesso de compras (26,77%), exposição de produto sem respeitar o prazo de validade mais recente – PVPS (22,49%), excesso de produção (10,09%), não retirada dos produtos próximos do vencimento ou vencidos (9,04%) e ausência de controle de validade (8,47%).

O excesso de compra representa a maior causa de vencimento de produtos. A superestimação das necessidades de estoque pode resultar em volumes que excedem a capacidade de venda antes do fim da validade dos produtos. Soma-se a isso o desafio no armazenamento inadequado, que pode resultar em produtos danificados ou vencidos.

Em segundo lugar, observa-se a exposição de produtos sem respeitar a validade, o que sugere as necessidades de aprimorar o treinamento dos funcionários para que gerenciem o estoque corretamente e de conduzir monitoramentos, assegurando assim o devido giro de produtos.

Rupturas comerciais e operacionais

Outro ponto importante e que deve ser muito bem gerenciado pelas empresas são as rupturas, que podem ocorrer por questões comerciais ou operacionais. Na pesquisa, foram identificados resultados importantes relacionados à ruptura. A média de ruptura comercial foi de 7,81%, e a média de ruptura operacional foi de 5,10%. A ruptura comercial apresentou um aumento em relação aos resultados de 2023.

Ruptura comercial ocorre quando os produtos deveriam estar disponíveis nas lojas, mas não são encontrados. Isso acontece quando o varejista não adquiriu uma quantidade suficiente de determinado SKU para suprir a demanda real ou não solicitou de seu centro de distribuição tais produtos para abastecimento da loja.

Ruptura operacional está relacionada a produtos armazenados nos estoques das lojas e que não estão em exposição. Nesse caso, fica evidente que há problemas de gestão no ponto de venda. Essas rupturas podem ocorrer quando o movimento de compra dos clientes é maior que o de reposição das gôndolas, pela falta de espaço para exposição dos produtos ou, ainda, pelo desconhecimento dos colaboradores sobre os produtos em estoque.

Perda ampliada e atuação estratégica

O conceito de perda ampliada está relacionado a uma atuação mais abrangente e estratégica das equipes de prevenção de perdas, que já não são responsáveis apenas por avaliar as melhorias em estoques, quebras e furtos, mas começam a expandir seus horizontes de análise para outros pontos importantes da empresa.

Em relação à perda ampliada, a pesquisa deste ano mostrou que:

- 93,22% das empresas atuam com acurácia de estoques

- 72,88% trabalham controle e redução de despesas

- 67,80% atuam em melhoria contínua e produtividade

- 66,95% em perdas financeiras

- 55,08% em monitoramento de rupturas

- 36,44% em prevenção a fraudes no cartão

- 34,75% em e-commerce

- 31,36% em processos judiciais

- 28,81% em gestão de ativos imobilizados

- 10,17% em gestão de seguros.

Tecnologia e transformação digital

Foi verificado que todas as empresas participantes relataram utilizar o sistema de monitoramento por câmeras (CFTV). Além disso, 77% das empresas indicaram utilizar soluções de inteligência de negócios (BI). O uso de vídeo analítico foi relatado por 35,20% das empresas. A inteligência artificial (IA) também foi mencionada por 13,18% das empresas, o que indica que o avanço tecnológico está presente na área de prevenção de perdas.

Os investimentos em tecnologia têm crescido de maneira significativa no setor de varejo nos últimos anos. A utilização de circuitos fechados de televisão (CFTV) e de identificação por radiofrequência (RFID) já é uma realidade na maioria dos segmentos. Algumas empresas já atuam em cenários mais avançados, com aquisição de ferramentas de data analytics, utilização de dashboards dinâmicos com linguagem low code, além da utilização de algoritmos para inteligência de dados (prescritivos e preditivos) e o uso de câmeras com inteligência artificial.

Estrutura organizacional e governança

Foi verificado que, em 62% das empresas participantes, a área de prevenção de perdas está integrada à estrutura de gerenciamento de riscos corporativos. Esse é um ponto positivo, pois a área não só minimiza riscos financeiros e operacionais, como fortalece a posição competitiva da empresa no mercado ao promover uma gestão mais robusta e responsável.

Houve um aumento no percentual de empresas que possuem área de prevenção de perdas em 0,84%, com o índice de 75,83% de empresas que detém liderança executiva na área. A área de prevenção de perdas deve atuar como a “guardiã” da empresa, desempenhando suas atividades com eficiência e conectada a outras áreas importantes, como auditoria interna, controles internos e gestão de riscos.

Perspectivas e recomendações

O estudo demonstrou que de fato houve uma continuidade nas iniciativas na área de prevenção de perdas, com 95% das empresas mantendo o mesmo nível de atuação em comparação com o ano anterior. Esse resultado sugere que o mercado permanece estável em relação à importância da prevenção de perdas.

Mesmo com o valor significativo em perdas apontado pelos participantes da pesquisa, alguns pontos positivos foram identificados. Todas as empresas dos setores de artigos de esportes, calçados, eletromóveis, hipermercado, informática e telefonia, lojas de roupa e moda, magazine nacionais e regionais, mercados (loja de conveniência e de vizinhança), supermercado convencionais e utilidades domésticas que participaram da pesquisa afirmaram possuir uma área de prevenção de perdas.

A pesquisa demonstra que existe um longo caminho a ser trilhado dentro das organizações. A criação de indicadores de performance, a análise e a melhoria de processos, bem como o apoio às equipes de supply chain e logística, são iniciativas essenciais da área de prevenção de perdas que ainda foram pouco mencionadas na pesquisa.

Leia mais: